เป็นไปได้หรือไม่? ถ้าฝันอยากจะ “เกษียณ” พร้อม “มีเงินออม 4 ล้านบาท” เพื่อใช้จ่ายหลังเกษียณวันละ 500 บาท แบบชิลๆ ไปอีก 20 ปี อย่าเพิ่งถอดใจไป เพราะของแบบนี้ต้องมีเคล็ดลับ การสร้างเงินออม 4 ล้านบาท เป็นไปได้ ไม่ยากด้วย กองทุนสำรองเลี้ยงชีพ หรือ Provident Fund (PVD)

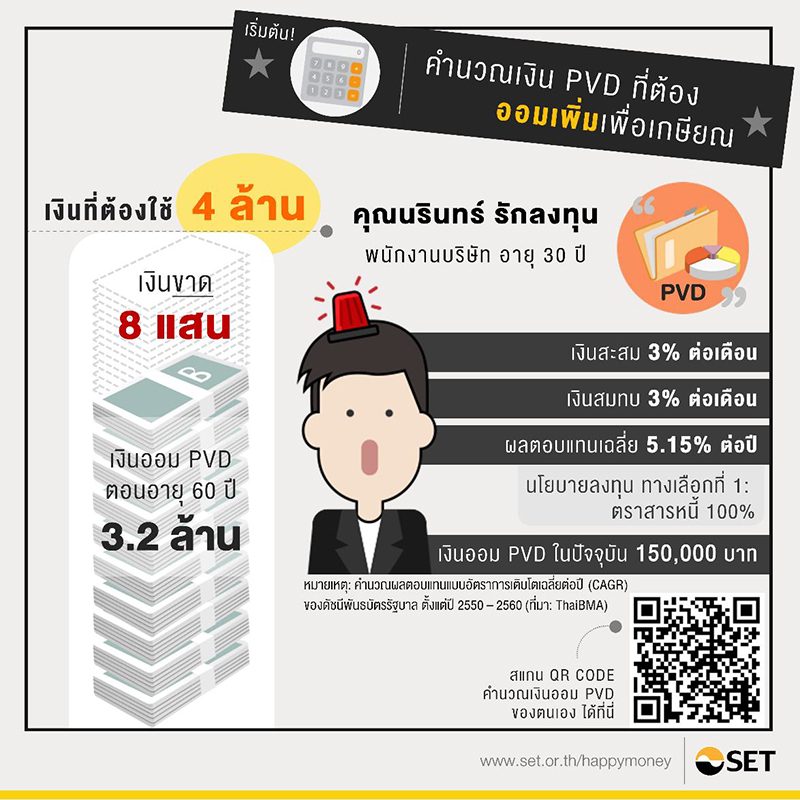

ขอยกตัวอย่างให้เหล่า มนุษย์เงินเดือน เข้าใจแบบง่ายๆ ผ่านตัวละครสมมติ คุณนรินทร์ รักลงทุน อายุ 30 ปี พนักงานบริษัทแห่งหนึ่ง ที่มีฐานเงินเดือน 30,000 บาท โดยมีอัตราการขึ้นเงินเดือน 4% ทุกๆ ปี และสามารถรับความเสี่ยงจากการลงทุนได้สูง ลองมาดูว่า คุณนรินทร์ ควรวางแผนออมเงินเพื่อเกษียณด้วย PVD ได้อย่างไรบ้าง

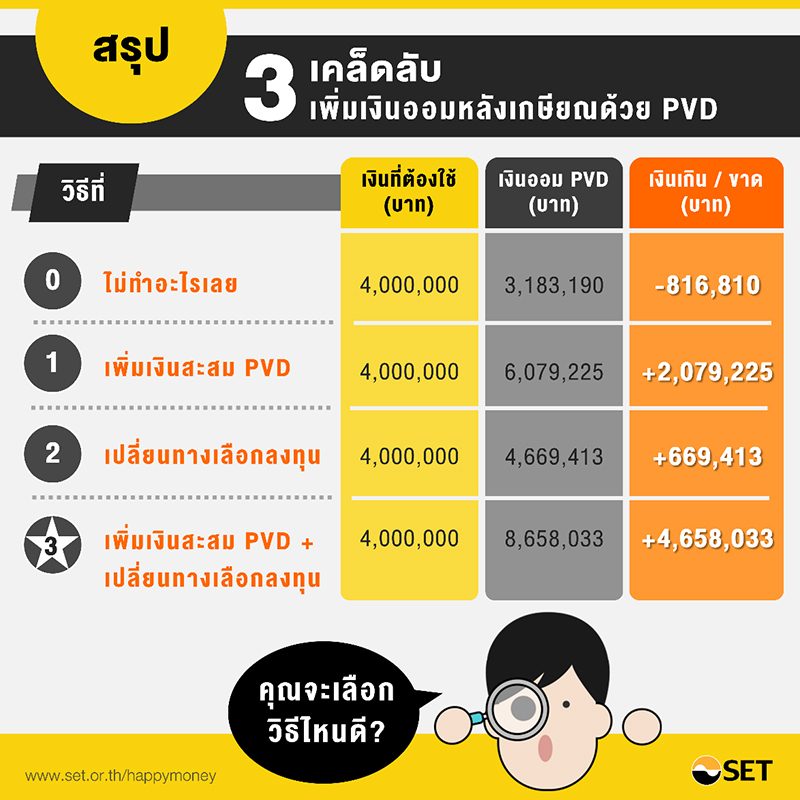

ตั้งแต่เริ่มทำงาน ในทุกๆ เดือนคุณนรินทร์จะสะสมเงินใน PVD 3% ของเงินเดือน และได้รับเงินสบทบของนายจ้างอีก 3% ของเงินเดือน โดยคุณนรินทร์เลือกนโยบายลงทุนใน “ตราสารหนี้สิน 100%” ซึ่งที่ผ่านมาได้รับผลตอบแทนเฉลี่ยจากการลงทุน 5.15% ต่อปี ทำให้ในปัจจุบันคุณนรินทร์มีเงินออมใน PVD รวม 150,000 บาท และหากคุณนรินทร์ยังคงออมเงินใน PVD แบบนี้ไปเรื่อยๆ เมื่ออายุครบ 60 ปี ก็จะมีเงินออมใน PVD รวมทั้งสิ้น 3.2 ล้านบาท ดังนั้นแล้วจากเป้าหมายการออมเพื่อเกษียณ 4 ล้านบาท จะพบว่าคุณนรินทร์ยังขาดเงินอยู่ถึง 8 แสนบาท!!

แล้วเป้าหมายเกษียณของคุณหล่ะเป็นเท่าไหร่? และยังขาดเงินออมอีกเท่าไหร่? ว่าแล้วก็ลองมาคำนวณเงินออมใน PVD ของตัวเองกันได้จาก โปรแกรมวางแผนเพิ่มเงินออมผ่าน PVD เพียงสแกน QR ตามรูป พร้อมดูวิธีการคำนวณง่ายๆ ได้ที่ >>> ตลาดหลักทรัพย์แห่งประเทศไทย (SET)

หากใครลองคำนวณดูแล้วพบว่าเงินออมใน PVD ที่มียังห่างไกลจากเป้าหมายเกษียณที่ตั้งใจไว้อยู่อีกไกลโข ก็ไม่ต้องถอดใจไป เพราะเรามีวิธีที่จะช่วยให้คุณเพิ่มเงินออมใน PVD แบบที่ไม่ยากจนเกินไปมาฝากกัน ดังนี้

3 วิธีสร้างเงินออม

กองทุนสำรองเลี้ยงชีพ (PVD) เพื่อเกษียณ

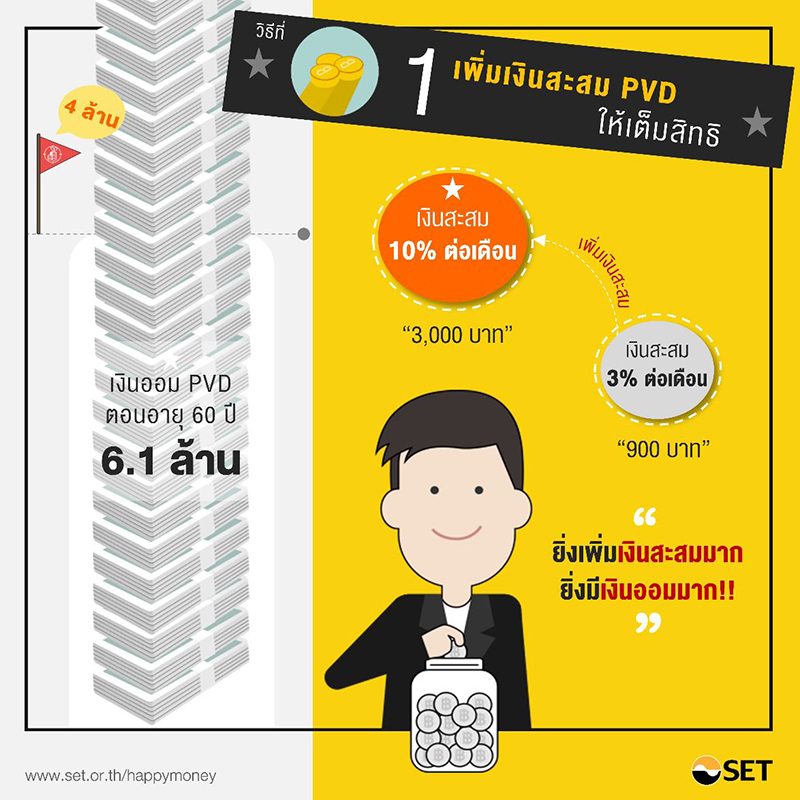

1 .เพิ่มเงินสะสม PVD ให้เต็มสิทธิ

ยกตัวอย่างจากคุณนรินทร์ เช่นเดิม ถ้าคุณนรินทร์ มีเงินเดือน 30,000 บาท เปลี่ยนมาเพิ่มเงินสะสมใน PVD จาก 3% เป็น 10% ต่อเดือน ก็เท่ากับว่าในแต่ละเดือน คุณนรินทร์จะมีเงินออมเพิ่มขึ้นเป็น 3,000 บาท ดังนั้นเมื่อคุณนรินทร์มีอายุ 60 ปี ก็จะมีเงินออมเพิ่มขึ้นจากเดิมที่ 3.2 ล้านบาท เป็น 6.1 ล้านบาท ซึ่งเกินจากเป้าหมายที่ตั้งไว้ถึง 2.1 ล้านบาท เลยทีเดียว

2. เปลี่ยนทางเลือกลงทุน เพิ่มผลตอบแทน

ยกตัวอย่างให้ทางเลือกการลงทุนใน PVD มีทั้งหมด 3 ทางเลือก ได้แก่

ทางเลือกที่ 1 ความเสี่ยงต่ำ: ลงทุนในตราสารหนี้ 100%

ทางเลือกที่ 2 ความเสี่ยงปานกลาง: ลงทุนในตราสารหนี้ 90% + ตราสารทุน 10%

ทางเลือกที่ 3 ความเสี่ยงสูง: ลงทุนในตราสารหนี้ 70% + ตราสารทุน 30%

เดิมคุณนรินทร์ เลือกลงทุนในทางเลือกที่ 1 ที่มีความเสี่ยงต่ำ และได้รับผลตอบแทนจากการลงทุนเฉลี่ย 5.15% ต่อปี ทำให้ตอนอายุ 60 ปี คุณนรินทร์อาจจะมีเงินออมใน PVD เพียง 3.2 ล้านบาท แต่ถ้าหากคุณนรินทร์เป็นคนที่สามารถยอมรับความเสี่ยงจากการลงทุนได้สูง และเปลี่ยนมาเลือกลงทุนในทางเลือกที่ 3 ที่มีความเสี่ยงสูงขึ้น คุณนรินทร์ก็มีโอกาสจะได้รับผลตอบแทนจากการลงทุนสูงขึ้นเป็น 7.09% ต่อปี ทำให้มีเงินออมใน PVD เพิ่มขึ้นเป็น 4.7 ล้านบาท

แต่ทั้งนี้ “ยิ่งผลตอบแทนสูง ความเสี่ยงก็ยิ่งสูง” ขึ้นตามไปด้วย ดังนั้นเราควรศึกษาข้อมูลให้ดีก่อนการลงทุน และเลือกลงทุนให้เหมาะสมกับระดับความเสี่ยงที่เรายอมรับได้ด้วย

3. เพิ่มเงินสะสม PVD + เปลี่ยนทางเลือกการลงทุน

วิธีที่ 3 ที่จะกล่าวถึงนั่นก็คือ การนำเอา 2 วิธีดังกล่าวมารวมกัน เช่น ให้คุณนรินทร์ ลองเพิ่มเงินสะสมใน PVD จาก 3% ต่อเดือน มาเป็น 10% ต่อเดือน และเปลี่ยนทางเลือกการลงทุนที่ให้ผลตอบแทนเพิ่มขึ้น จาก 5.15% ต่อปี มาเป็น 7.09% ต่อปี จะเห็นได้ว่า เงินออมใน PVD ของคุณนรินทร์ ตอนอายุ 60 ปี เพิ่มขึ้นจาก 3.2 ล้านบาท เป็น 8.7 ล้านบาท เลยทีเดียว

ดังนั้นแล้ว เป้าหมายการมีเงินออม 4 ล้านบาท หลังเกษียณ ไม่ใช่เรื่องที่มนุษย์เงินเดือนอย่างเราต้องกังวลอีกต่อไป การออมเงินผ่านกองทุนสำรองเลี้ยงชีพ (PVD) ก็สามารถทำให้ เกษียณสุข เป็นจริงได้ ยิ่งเรารู้ตัวก่อน และเริ่มต้นทันที เป้าหมายที่ตั้งไว้ก็อยู่ไม่ไกลเกินเอื้อม

ติดตามความรู้เพิ่มเติม

สร้างสุขวัยเกษียณด้วยกองทุนสำรองเลี้ยงชีพ

คู่มือเงินทองต้องวางแผน ตอน มนุษย์เงินเดือน ก็มั่งคั่งได้

e-Learning หลักสูตร “วางแผนเกษียณ สไตล์มนุษย์เงินเดือน”

Happy Money, Happy Retirement เกษียณสุขเป็นจริงได้ คลิก >> www.set.or.th/happymoney